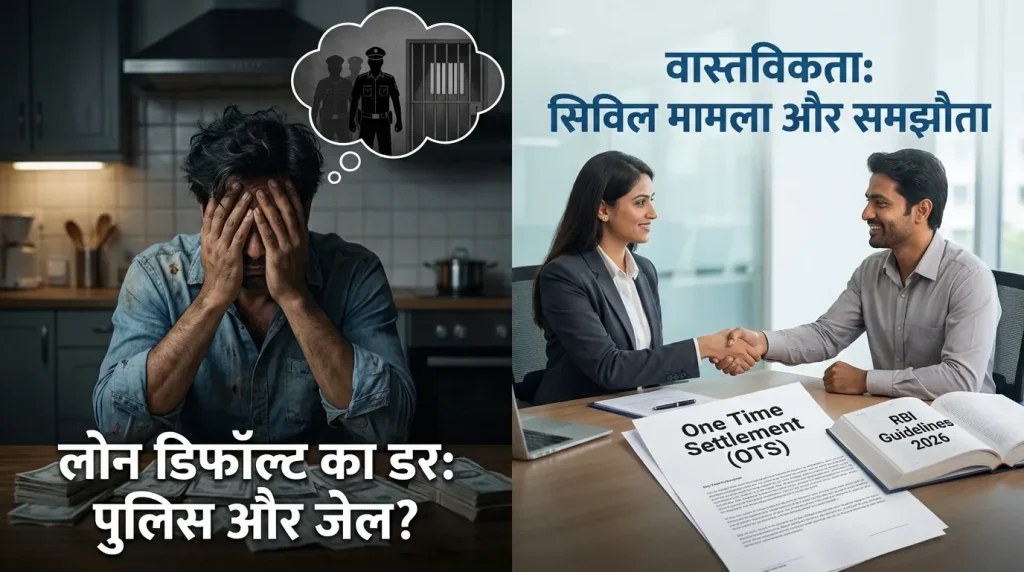

Loan Default Rules 2026: क्या आप भी बैंक या फाइनेंस कंपनी के रिकवरी एजेंट्स (Recovery Agents) की धमकियों से परेशान हैं? क्या आपके मन में भी यह डर है कि लोन की EMI नहीं भरने पर पुलिस आपको गिरफ्तार कर लेगी या जेल भेज देगी? अगर हाँ, तो घबराने की बिल्कुल जरूरत नहीं है। आपको बता दें कि RBI ने 2026 के लिए नए और सख्त दिशा-निर्देश (Guidelines) जारी कर दिए हैं, जो आम आदमी को कर्ज के जाल और मानसिक प्रताड़ना से बचाने के लिए बनाए गए हैं।

कई बार आर्थिक तंगी, नौकरी छूटने या मेडिकल इमरजेंसी के कारण हम समय पर लोन नहीं चुका पाते। ऐसे में बैंक वाले और उनके रिकवरी एजेंट ग्राहकों को डराते-धमकाते हैं। लेकिन कानूनन आपके पास भी कई अधिकार हैं। इस आर्टिकल में हम आपको विस्तार से बताएंगे कि लोन न चुकाने पर क्या वास्तव में जेल होती है, पुलिस का क्या रोल है, और आप बैंक के साथ Settlement (समझौता) कैसे कर सकते हैं। पूरी जानकारी के लिए इस आर्टिकल को अंत तक जरूर पढ़ें।

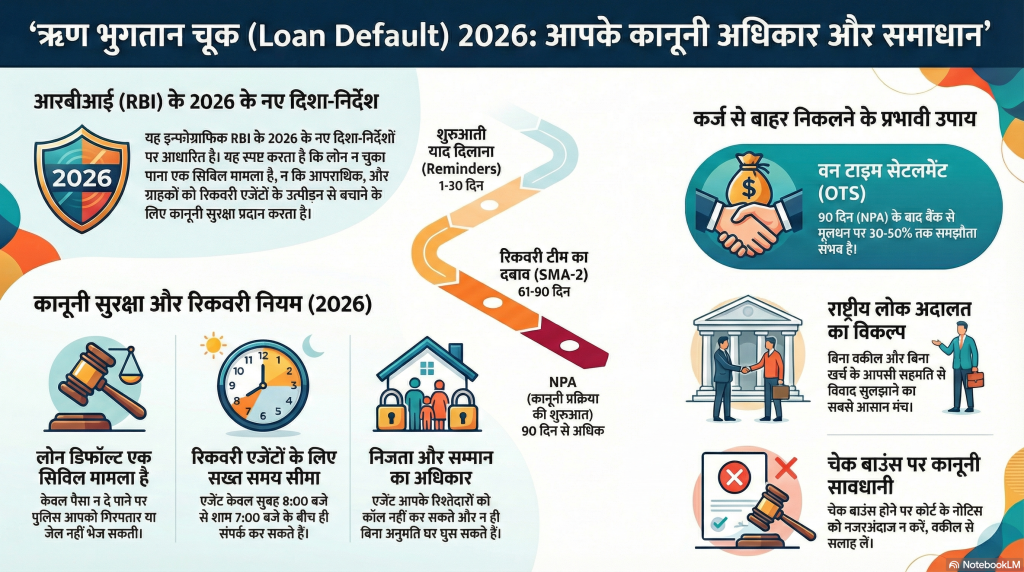

संक्षिप्त जानकारी: लोन डिफॉल्ट एक सिविल मामला (Civil Dispute) है, न कि आपराधिक (Criminal)। इसका मतलब है कि केवल लोन न भरने पर पुलिस आपको गिरफ्तार नहीं कर सकती। हालांकि, चेक बाउंस (Check Bounce) जैसे मामलों में स्थिति अलग हो सकती है। 2026 में RBI ने रिकवरी एजेंट्स के समय और व्यवहार को लेकर भी नए नियम लागू किए हैं।

| आर्टिकल का विषय | Loan Default Rules 2026 & Settlement Process |

| रेगुलेटर (Regulator) | Reserve Bank of India (RBI) |

| क्या जेल हो सकती है? | नहीं (यह एक सिविल मामला है) |

| अपवाद (Exception) | Section 138 (Check Bounce) |

| रिकवरी का समय | सुबह 8 बजे से शाम 7 बजे तक |

| समाधान (Solution) | One Time Settlement (OTS) / Lok Adalat |

| वर्ष | 2026 |

| हेल्पलाइन/शिकायत | RBI Ombudsman Official Website |

Loan Default क्या है और कब होता है?

जब कोई व्यक्ति बैंक या NBFC से लिए गए लोन की EMI (Equated Monthly Installment) तय तारीख पर नहीं चुका पाता, तो उसे Loan Default कहा जाता है। लेकिन बैंक तुरंत कार्रवाई नहीं करता। इसकी एक प्रक्रिया होती है:

- 0 से 30 दिन: बैंक आपको कॉल या SMS करके याद दिलाता है।

- 31 से 60 दिन (SMA-1): रिकवरी टीम की कॉल्स थोड़ी सख्त हो सकती हैं।

- 61 से 90 दिन (SMA-2): इस दौरान रिकवरी एजेंट्स घर आ सकते हैं और दबाव बना सकते हैं।

- 90 दिन के बाद (NPA): अगर आप लगातार 3 महीने (90 दिन) तक EMI नहीं भरते, तो बैंक आपके लोन अकाउंट को NPA (Non-Performing Asset) घोषित कर देता है। असली कानूनी प्रक्रिया यहीं से शुरू होती है।

क्या Loan न चुकाने पर पुलिस और जेल हो सकती है? (Police & Jail Truth)

यह सबसे बड़ा सवाल है जो हर कर्जदार को परेशान करता है। आपको स्पष्ट बता दें:

भारतीय कानून के अनुसार, लोन न चुकाना एक सिविल मामला (Civil Dispute) है। इसमें पुलिस का कोई सीधा रोल नहीं होता। पुलिस का काम लॉ एंड ऑर्डर संभालना है, बैंकों की वसूली करना नहीं। सुप्रीम कोर्ट ने भी साफ कहा है कि किसी व्यक्ति को सिर्फ इसलिए जेल नहीं भेजा जा सकता क्योंकि वह गरीब हो गया है या कर्ज चुकाने में असमर्थ है।

लेकिन सावधान रहें! (Exception): अगर आपने लोन लेते समय बैंक को कोई चेक दिया था या ECS मैंडेट साइन किया था, और वह बाउंस हो जाता है, तो बैंक आपके खिलाफ Section 138 (Negotiable Instruments Act) के तहत केस कर सकता है। यह एक क्रिमिनल ऑफेंस (Criminal Offense) बन सकता है।

- अगर आपको कोर्ट से लीगल नोटिस (Legal Notice) आता है, तो उसे इग्नोर न करें।

- वकील के जरिए जवाब दें और कोर्ट में अपनी मजबूरी (जैसे नौकरी जाना, बीमारी) बताएं।

- यह एक जमानती अपराध (Bailable Offense) है, जज आपको जेल भेजने के बजाय समय दे सकते हैं।

RBI Guidelines 2026: रिकवरी एजेंट्स के लिए नए नियम

नवीनतम अपडेट: 2026 में RBI ने रिकवरी एजेंट्स की मनमानी पर रोक लगाने के लिए सख्त कदम उठाए हैं। अगर कोई एजेंट आपको परेशान करता है, तो आपको अपने ये 5 अधिकार पता होने चाहिए:

- समय सीमा (Time Limit): रिकवरी एजेंट आपको सिर्फ सुबह 8:00 बजे से शाम 7:00 बजे के बीच ही कॉल या विजिट कर सकते हैं। इसके बाद कॉल करना गैरकानूनी है।

- निजता का अधिकार (Privacy): एजेंट आपके रिश्तेदारों, दोस्तों या ऑफिस के सहकर्मियों को कॉल नहीं कर सकते। अगर वे ऐसा करते हैं, तो आप मानहानि (Defamation) का केस कर सकते हैं।

- बदतमीजी पर रोक: एजेंट गाली-गलौज या धमकी नहीं दे सकते। आपको उनकी कॉल रिकॉर्ड करने का पूरा अधिकार है।

- बिना अनुमति घर आना (No Visit Without Consent): नए नियमों के मुताबिक, एजेंट आपकी पूर्व अनुमति के बिना जबरदस्ती घर या ऑफिस में नहीं घुस सकते।

- पहचान पत्र (ID Proof): जब भी कोई एजेंट आए, उससे बैंक का ऑथोराइजेशन लेटर और ID कार्ड मांगें। 50% फर्जी एजेंट तो ID मांगने पर ही भाग जाते हैं।

Loan Settlement (OTS) कैसे करें?

अगर आपके पास बिल्कुल पैसा नहीं है और आप लोन चुकाने की स्थिति में नहीं हैं, तो आप बैंक से One Time Settlement (OTS) के लिए बात कर सकते हैं।

प्रक्रिया (Step-by-Step):

- NPA का इंतज़ार: बैंक आमतौर पर लोन के NPA (90 दिन) होने के बाद ही सेटलमेंट का ऑफर देता है।

- मूलधन पर बात: बैंक ब्याज और पेनाल्टी माफ कर देता है। आपको सिर्फ मूलधन (Principal Amount) पर बात करनी होती है।

- मोलभाव (Negotiation): कई मामलों में बैंक प्रिंसिपल अमाउंट के 30% से 50% तक में भी लोन सेटल कर देते हैं।

नुकसान (Warning): सेटलमेंट करने पर आपकी CIBIL रिपोर्ट में “Settled” लिखा आ जाएगा। इसका मतलब है कि अगले 7 साल तक आपको कोई नया लोन या क्रेडिट कार्ड मिलने में बहुत मुश्किल होगी। इसलिए यह कदम तभी उठाएं जब कोई और रास्ता न बचा हो।

Lok Adalat 2026: एक सस्ता और आसान विकल्प

अगर बैंक आपकी बात नहीं सुन रहा, तो आप राष्ट्रीय लोक अदालत (National Lok Adalat) में जा सकते हैं। यहाँ वकील की जरूरत नहीं होती और फैसला आपसी सहमति से होता है।

2026 की लोक अदालत तारीखें (संभावित):

- 14 मार्च 2026

- 9 मई 2026

- 12 सितंबर 2026

- 12 दिसंबर 2026

सारांश (Summary)

दोस्तों, लोन ना चुका पाना कोई गुनाह नहीं है, यह बस एक खराब आर्थिक स्थिति है। डरें नहीं, अपने अधिकारों को जानें। पुलिस लोन वसूली के लिए नहीं आती। अगर एजेंट परेशान करें तो RBI Ombudsman में शिकायत करें और अगर संभव हो तो बैंक के साथ बैठकर Settlement कर लें। याद रखें, जान और मानसिक शांति पैसे से ज्यादा कीमती है।

- 2003 Voter List PDF Mobile से कैसे निकालें? SIR 2026 Form Live Download!

- Balancing Nature and City Life: A Guide to Apartments on Kanakapura Road

- 8th Pay Commission Salary Calculator 2026: Fitment Factor & Pay Matrix

- KCET 2026 Final Seat Allotment Results OUT; Check KCET Allotment 2026

- TNPDS Smart Ration Card 2026, Apply Online, Application Status, Correction

FAQ Loan Default Rules 2026

नहीं, लोन डिफॉल्ट एक सिविल मामला है। पुलिस इसमें हस्तक्षेप नहीं करती, जब तक कि धोखाधड़ी या चेक बाउंस का मामला न हो।

बिल्कुल नहीं। RBI की 2026 की गाइडलाइंस के अनुसार, रिकवरी एजेंट आपकी प्राइवेसी का हनन नहीं कर सकते और न ही रिश्तेदारों को परेशान कर सकते हैं।

जब लोन NPA (Non-Performing Asset) हो जाए, यानी 90 दिन तक किस्त न भरी गई हो, तब बैंक सेटलमेंट के लिए तैयार होता है।

कोर्ट से आए नोटिस का जवाब वकील के जरिए जरूर दें। कोर्ट में अपनी आर्थिक स्थिति बताएं, आपको समय मिल जाएगा और जेल नहीं होगी।

नहीं, लोक अदालत में आप खुद बैंक मैनेजर के सामने बैठकर अपने लोन का निपटारा कर सकते हैं। यहाँ कोई वकील का खर्चा नहीं लगता।